Alphabet kom i går med flot Q4-regnskab, hvor Google Cloud træder ind i en ny fase

Alphabet (NASDAQ:GOOGL) afsluttede 2025 med et markant stærkt fjerde kvartal, hvor både vækst og indtjening overraskede positivt. Omsætningen i Q4 landede på 113,8 mia. USD, svarende til en vækst på 18 procent år over år, mens nettoresultatet steg hele 30 procent til 34,5 mia. USD. Indtjeningen pr. aktie voksede tilsvarende med 31 procent, hvilket understreger, at Alphabet fortsat formår at skalere forretningen med høj lønsomhed. Operating income steg til 35,9 mia. USD, og koncernen leverede en operating margin på knap 32 procent, hvilket er et meget stærkt niveau for en virksomhed af denne størrelse.

|

Alphabet Q4

|

Aktuel

|

Konsensusforventing

|

Beat / Miss

|

|---|---|---|---|

|

Omsætning (USD) |

$113,8 mia. |

$111 mia. |

Beat |

|

EPS (USD) |

$2,82 |

$2,64 |

Beat |

Google Cloud træder frem som reel indtjeningsmotor

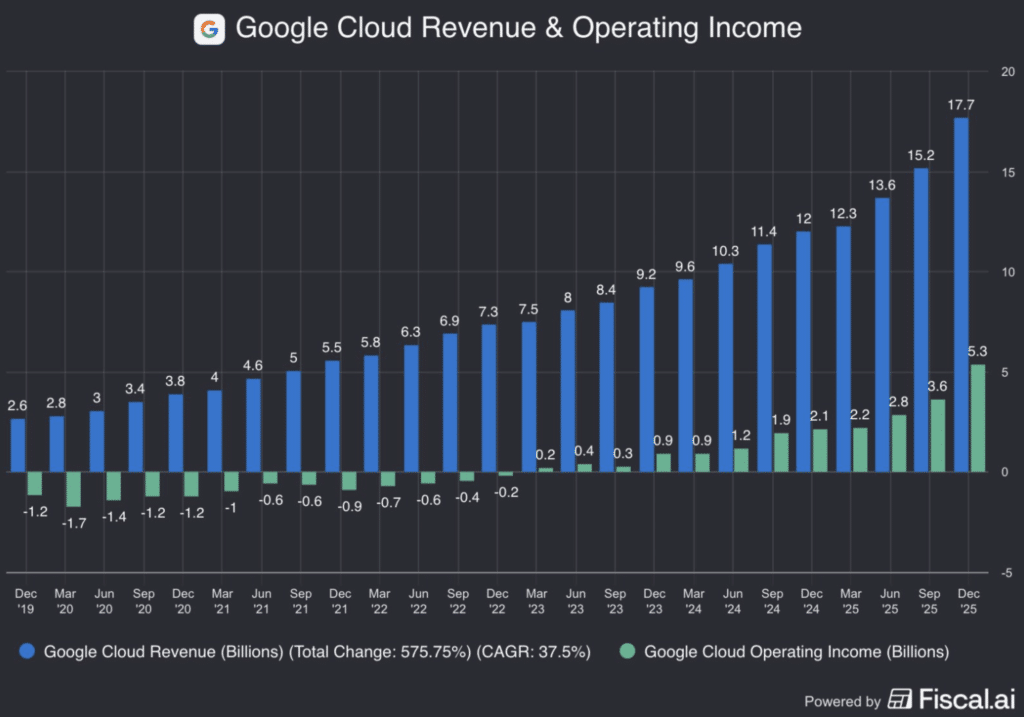

Den største positive overraskelse i regnskabet kom endnu engang fra Alphabets cloud-forretning. Google Cloud voksede 48 procent år over år og nåede en omsætning på 17,7 mia. USD i kvartalet. Endnu vigtigere er det, at Cloud nu leverer solid og skalerbar profitabilitet. Operating income i segmentet var 5,3 mia. USD, svarende til en margin på omkring 30 procent. Det markerer et tydeligt skifte i narrativet. Google Cloud er ikke længere en kapitaltung vækstcase, men en moden forretning, der kombinerer høj vækst med høj indtjening. Det matcher også billedet fra de seneste markedsdata, hvor cloud-væksten er den stærkeste i mere end fire år.

En central driver bag denne udvikling er den stigende vertikale integration mellem infrastruktur og AI-stacken. Google Cloud arbejder målrettet på at tilbyde AI-workloads til en mere konkurrencedygtig pris ved at udnytte deres egenudviklede TPU-silicon. Med Tensor Processing Units kan Google optimere cost per token, energieffektivitet og throughput, fordi hardware, software og netværk er designet som én samlet platform. Det giver Google Cloud et strukturelt omkostningsmæssigt forspring sammenlignet med mere generiske GPU-baserede setups, særligt for kunder med store og kontinuerlige AI-arbejdsbelastninger.

TPU-arkitekturen indebærer dog også en vis grad af lock-in, da workloads typisk skal tilpasses Googles egen stack. Det er en barriere, som ikke alle kunder er villige til at acceptere, især dem der prioriterer maksimal portabilitet mellem cloud-udbydere. Netop derfor arbejder Google aktivt på at reducere denne friktion. Der investeres i compiler- og softwarelag, som gør det lettere at flytte eller tilpasse workloads på tværs af platforme og bedre integrere eksisterende GPU-baserede workflows. Ambitionen er ikke nødvendigvis fuld kompatibilitet fra dag ét, men at sænke indgangsbarrieren, så kunder kan udnytte Googles cost- og performancefordele uden at binde sig irreversibelt.

For investeringscasen er det væsentligt, at Google Cloud bevæger sig mod en mere differentieret model, hvor pris, performance og vertikal integration bliver konkurrenceparametre på linje med rå skala. Hvis Google formår både at fastholde cloud-væksten og gradvist reducere lock-in-bekymringerne, kan TPU-strategien blive en væsentlig driver for både marginudvidelse og langsigtet kundeloyalitet.

Capex som strategisk våben

Capex-niveauet er højt og forventes at stige yderligere. Alphabet investerede omkring 91 mia. USD i 2025 og guider for et markant højere investeringsniveau i 2026, potentielt i intervallet 175 til 185 mia. USD. Umiddelbart kan det fremstå aggressivt, men investeringerne afspejler den kraftige og strukturelle efterspørgsel efter cloud- og AI-kapacitet. Alphabet har både den finansielle styrke, det løbende cash flow og den teknologiske dybde til at gennemføre disse investeringer uden at kompromittere forretningens robusthed. Samtidig fungerer det høje capex-niveau som en strukturel konkurrencebarriere, som færre og færre aktører realistisk har mulighed for at matche. Derudover ser vi ejerskab af distribution som en væsentlig strategisk fordel. Alphabet investerer ikke kun i kapacitet, men i infrastruktur, der kan udnyttes direkte via egne platforme og produkter, hvilket øger sandsynligheden for høj udnyttelsesgrad og hurtigere afkast på investeret kapital.

AI-distribution i skala

Et centralt element i den langsigtede case er Alphabets evne til at distribuere AI i enorm skala. Gemini-økosystemet har nu mere end 750 millioner månedlige aktive brugere, hvilket placerer Alphabet i en unik position sammenlignet med de fleste andre AI-udbydere. Kombinationen af Search, Android, YouTube, Chrome og Workspace giver en distributionskraft, som er ekstremt svær at kopiere. Samtidig udvikler AI sig i stigende grad fra et forbrugerprodukt til en platform, hvor enterprise-brug, API-forbrug og integration i eksisterende workflows driver reel og gentagende monetisering.

Kerneforretningen holder fortsat tempoet

Samtidig viser regnskabet, at Alphabets kerneforretninger fortsat er i god form. Search & Other voksede til 63,1 mia. USD i kvartalet, mens YouTube-annoncering nåede 11,4 mia. USD. Det er investeringsmæssigt vigtigt, fordi det dokumenterer, at AI-investeringerne ikke underminerer annonceøkonomien. Tværtimod ser Alphabet ud til at forbedre effektiviteten og fastholde sin dominerende position i digital annoncering, mens nye AI-produkter gradvist integreres i brugeroplevelsen.

Et styrket investeringsnarrativ

Samlet set viser regnskabet et Alphabet, der står i en særdeles stærk strategisk position. Kerneforretningen leverer stabil og profitabel vækst, Google Cloud er blevet en reel indtjeningsmotor, og AI integreres på tværs af hele forretningen med både bred distribution og stigende monetisering. Kombinationen af høj vækst, stigende marginer og store, men rationelle investeringer i fremtidig kapacitet styrker investeringscasen markant og understøtter Alphabet som en af de mest robuste langsigtede vindere inden for cloud og kunstig intelligens.

Denne nyhed er udelukkende udarbejdet med henblik på information og skal ikke opfattes som en anbefaling om at købe eller sælge værdipapirer i de nævnte selskaber.

Få tech-indsigterne, før de rammer markedet

I vores ugentlige nyhedsbrev deler vi analyser af AI, datacentre og teknologiaktier, så du forstår markedets bevægelser før de bliver mainstream.